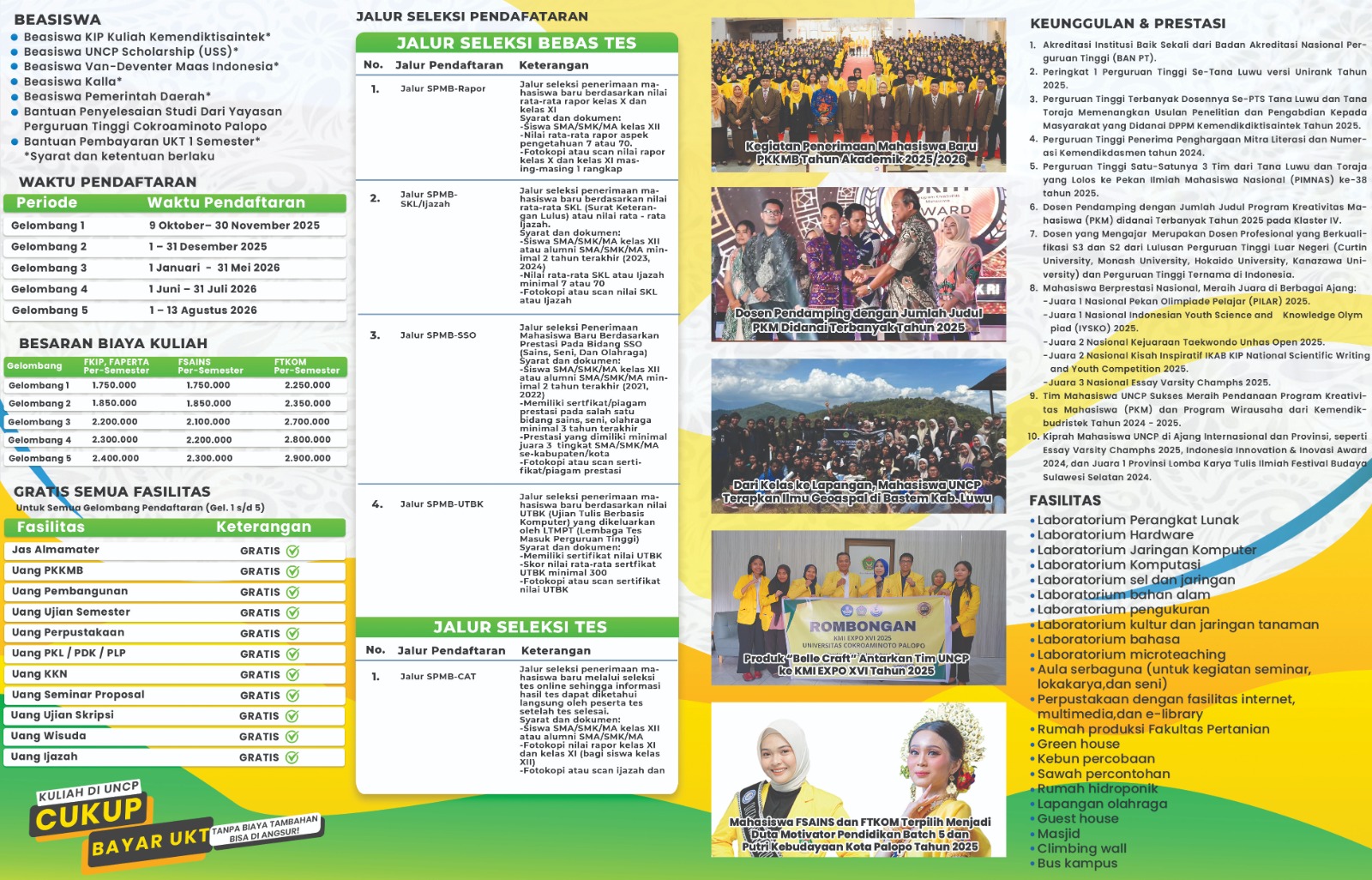

OPINI: Pinjol Meningkat di Bulan Ramadan, Berkah atau Musibah?

Oleh: Dewi Balkis Uswatun Hasanah, S.Pd

Seiring dengan majunya teknologi, khususnya dalam bidang komunikasi telah menciptakan berbagai kemudahan akses bagi masyarakat. Tak ketinggalan akses pinjaman uang bagi masyarakat yang membutuhkan dana yang bisa didapatkan masyarakat melalui jalur online.

Terpantau di berbagai media pemberitaan, kemudahan akses pinjaman secara online ini ternyata dari waktu ke waktu menunjukkan grafik peningkatan. Terlebih lagi memasuki bulan suci Ramadhan.

Pada Mei 2023 saja Otoritas Jasa Keuangan (OJK) mencatat landing atau pinjaman online sebesar Rp 51,46 triliun atau tumbuh sebesar 28,11% secara tahunan (year on year/yoy). Hal ini diperoleh dari catatan kinerja outstanding pembiayaan fintech peer to peer (P2P).

Sebesar Rp 15,63 triliun disalurkan kepada kepada pelaku usaha mikro, kecil dan menengah (UMKM) dan sebesar Rp 4,13 triliun disalurkan kepada UMKM perseorangan dan badan usaha. Jumlah ini merupakan 38,39% dari total jumlah keseluruhan pinjaman online per 2023. Hal Ini berdasarkan pernyataan yang disampaikan oleh Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi, Aman Santosa.

CNBC.com, 10 juli 2023

Hal senada disampaikan oleh Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Entjik S. Djafar, bahwa penyaluran pinjaman online (pinjol) pada saat momentum Ramadan 2024 ini akan melonjak. Menurutnya, hal ini disebabkan karena permintaan pinjaman dana yang meningkat di bulan Ramdhan.

Bisnis.com Jakarta – Minggu, 3 Maret 2024

Begitu pula halnya yang diungkapkan oleh Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Lainnya (PMVL), OJK, Agusman. Dirinya memproyeksi pertumbuhan utang pinjol pada Maret 2024 atau saat Ramadan berada pada kisaran 11 persen hingga 13 persen secara year-on-year (yoy). Hal ini diproyeksi lantaran adanya demand atau permintaan terhadap kebutuhan masyarakat yang juga naik saat bulan suci tersebut. Tirto.id (minggu,5/Maret/2024)

Musibah Pinjol di Balik Berkah Ramadhan Bagi UMKM

Salah satu berkah yang dirasakan masyarakat khususnya bagi para pedagang dan masyarakat pelaku usaha kecil menengah (UMKM) akan datangnya bulan Ramadhan yakni melimpahnya orderan. Terutama bagi pedagang dan pelaku UMKM yang menyediakan kebutuhan-kebutuhan selama bulan suci Ramadhan.

Sudah menjadi kebiasaan yang mendunia, disetiap bulan Ramadhan, masyarakat akan mengeluarkan anggaran yang lebih banyak dibanding hari-hari yang lain. Dikutip dari laman Kompas.id, 19 Maret 2024, hasil survei YouGov mengungkapkan, pengeluaran masyarakat akan meningkat pada bulan Ramadhan khususnya pada belanja keperluan makanan dan minuman. Di tahun ini, belanja masyarakat diperkirakan akan meningkat sebesar 48 persen dari Ramadhan tahun lalu.

Secara historis, memang momen bulan suci Ramadhan selain menjadi bulan ibadah juga menjadi bulan niaga bagi sebahagian masyarakat. Tingginya antusias belanja masyarakat dibulan Ramadhan membuat para pelaku bisnis baik makro maupun mikro juga tak kalah antusias mengantisipasi lonjakan permintaan sepanjang bulan suci Ramadhan sampai hari lebaran. Pedagang-pedagang musimanpun sudah mulai merebak bahkan sebulan sebelum bulan Ramdhan.

Hal yang menjadi problem mendasar bagi pelaku bisnis dalam menambah jumlah setokan barang yakni menambah modal usaha. Apalagi bagi pelaku UMKM dan pedagang kecil yang minim modal. Walhasil problem solving kekinian yang kebanyakan dijadikan pilihan tidak lain adalah melakukan transaksi pinjaman online (pinjol) demi mendapatkan modal maupun tambahan modal. Pasalnya, lembaga-lembaga pinjol ini memang memberikan akses pinjaman yang mudah dibandingkan perbankan dan pembiayaan. Sekalipun sudah marak diberitakan berbagai permasalahan yang menimpa para pelaku pinjol, namun tetap saja pinjol masih menjadi primadona untuk mendapatkan dana secara instan dan mudah

Pinjol adalah Transaksi Riba, Diharamkan Allah, Dilegalkan Negara

Miris memang, negara yang mayoritas berpenduduk muslim ini malah menjadikan aktivitas riba sebagai andalan penyedia dana. Sekalipun diiringi dengan imingan bunga kecil, namun tetap saja bunga yang dimaksud adalah riba yang dalam Agama Islam merupakan kemaksiatan yang terbilang dosa besar.

Meskipun demikian, negara melalui Otoritas Jasa Keuangan (OJK) malah mendukung bahkan menyediakan layanan pinjaman online berbasis ribawi untuk masyarakat. Laman Media Indonesia (4/12/2023) mencatat, setidaknya ada delapan lembaga pinjol yang dilegalkan oleh negara dan direkomendasikan kepada masyarakat.

Apakah masyarakat yang menceburkan diri dalam aktivitas ribawi melalu lembaga-lembaga pinjol tidak mengetahui akan haram nya riba? Tentu, didunia yang semakin canggih dan arus informasi sangat mobile, sangat diragukan jika masih ada dari masyarakat muslim yang tidak mengetahui keharaman riba. Lantas, mengapa pinjaman-pinjaman berbau riba masih gemar digeluti?

Jawabannya adalah, karena masyarakat saat ini, hidup dalam sistem sekuler-kapitalisme yang diadopsi dari negara-negara Barat. Sistem ini berlandaskan pemikiran bahwa agama tidak boleh mengatur kehidupan manusia. Agama menurut sistem ini hanya sebatas ritual peribadatan saja. Dengan landasan inilah sistem ini membangun pola fikir masyarakat. Walhasil, sekalipun masyarakat muslim mengetahui larangan-larangan agamanya termasuk aktivitas riba, mereka akan mengabaikannya sebab pola fikir masyarakat dicetak menggunakan cetakan sekuler.

Selain itu, sistem kapitalisme yang mewarnai perekonomian negeri ini menelurkan faham materialisme dan cenderung apatis. Itulah sebabnya, sekalipun ada perasaan takut dihati seseorang untuk menjadi pelaku riba, namun tuntutan kehidupan disebabkan penerapan sistem kapitalisme membuat masyarakat tetap memilih jalan itu dengan alasan darurat.

Sistem Islam Menjamin Modal Halal Bagi Rakyat

Berbeda dengan sistem sekuler, Sistem Islam memposisikan pemimpin atau Khalifah sebagai ra’yin (pengurus) sekaligus junnah (pelindung) yang akan dimintai pertanggungjawaban oleh Allah atas kepemimpinannya. Rosulullah Shallallahu a’laihi wasallam bersabda:

“Sesungguhnya seorang imam itu [laksana] perisai. Dia akan dijadikan perisai, dimana orang akan berperang di belakangnya, dan digunakan sebagai tameng. Jika dia memerintahkan takwa kepada Allah ‘Azza wa Jalla, dan adil, maka dengannya, dia akan mendapatkan pahala. Tetapi, jika dia memerintahkan yang lain, maka dia juga akan mendapatkan dosa/adzab karenanya.” [Hr. Bukhari dan Muslim]

Juga dalam hadits yang lain,

“Imam (Khalifah) adalah raa’in (pengurus rakyat) dan ia bertanggung jawab atas pengurusan rakyatnya” (HR al-Bukhari).

Ibnu Kholdun menjelaskan, bahwa tugas Khalifah adalah menjaga agama dan mengurus dunia dengan agama. Oleh karenanya, khalifah akan menjaga rakyatnya agar senantiasa berjalan diatas ketaqwaan kepada Allah SWT dan agar tidak terjerumus kedalam perbuatan dosa dalam aktifitas apapun termasuk berbisnis.

Dalam sistem ekonomi Islam yang akan diterapkan oleh Khalifah tidak mengakui adanya aktifitas ekonomi di sektor non riil dan perusahaan-perusahan ribawi seperti fintech dan perbankan. Hal ini akan membuat putaran ekonomi menjadi stabil karena harta kekayaan hanya akan berputar di sektor riil saja. Disamping itu, Allah sebagai pemilik sistem inipun sangat mengharamkan aktifitas riba dan pelakunya mendapat ancaman keras dari Allah. Allah SWT berfirman:

” … Dan Allah telah menghalalkan jual beli dan mengharamkan riba… (Q.S. al-Baqarah: 275)”

juga dalam ayat yang lain,

“Wahai orang-orang yang beriman, tinggalkanlah apa yang tersisa dari riba, jika kalian adalah orang-orang yang beriman. Maka jika kalian tidak meninggalkan, maka umumkanlah perang kepada Allah dan Rasul-Nya. (QS. Al-Baqarah:278-279)

Adapun UMKM yang merupakan aktivitas perdagangan merupakan salah satu dari empat kategori aktifitas ekonomi yang dilakukan dalam sistem ekonomi Islam selain industri, pertanian dan jasa. Untuk menunjang aktifitas tersebut, Khalifah dalam sistem Islam akan memberikan bantuan modal kepada masyarakat.

Modal yang diberikan Khalifah, diambil dari Baitul Mal jalur pos kepemilikan umum maupun pos kepemilikan negara. Bukan hanya sekali, melainkan modal ini akan diberikan selama satu tahun. Bahkan, modal usaha ini diberikan Khalifah kepada masyarakat secara cuma-cuma bukan berbentuk pinjaman. Khalifah juga akan melakukan pengawasan terhadap masyarakat yang diberikan bantuan dan terhadap usaha yang dikembangkan agar bantuan modal ini tidak disalahgunakan.

Selain itu, sistem ekonomi Islam juga akan mengembangkan metode syirkah yang akan mempertemukan antara para pengembang usaha. Khalifah akan mengawasi agar tidak terjadi pelanggaran hukum syari’at dalam bermuamalah. Itu karena, Islam memandang bahwa berdagang bukan hanya tentang untung dan rugi, melainkan salah satu ikhtiar manusia untuk mendapatkan ridho Allah SWT dan karena setiap amal manusia akan dipertanggungjawabkan dihadapan Allah Azza wa Jalla.

Mekanisme seperti ini, hanya bisa terniscaya jika syariat Islam diterapkan secara kaffah (menyeluruh) ditengah masyarakat melalui institusi Islam sebagaimana yang telah dicontohkan oleh Rasulullah dan para Khulafaur Rasyidin yakni Daulah Khilafah. Sistem ini telah terbukti selama berabad-abad mewujudkan masyarakat yang makmur dan sejahtera secara merata. Tidak seperti sekarang, kemakmuran dan kesejahteraan hanya dapat dinikmati bagi segelintir orang saja. Maka ummat muslim seharusnya bersatu agar institusi warisan Rosulullah ini tegak kembali sehingga seluruh hukum-hukum Islam yang berasal dari Allah Sang pemilik alam semesta dapat diterapkan secara menyeluruh.

Allahu a’lam bisshowwab

Tinggalkan Balasan